A seguito degli ultimi correttivi, la Riforma dello sport può considerarsi definitiva. Tante le modifiche e le novità in materia lavorativa a partire dal 01/01/2023

Premessa

La Riforma dello Sport – D.Lgs. 36 del 28/02/2021 – comporta una notevole e radicale serie di modifiche alla figura dei lavoratori (oggi collaboratori) sportivi, introducendo nuovi temi e nuove discipline in materia fiscale e previdenziale. Salvo cambiamenti o ripensamenti dell’ultima ora (a cui purtroppo siamo abituati), è bene che i sodalizi sportivi comincino ad assimilare queste nozioni perché a partire dal primo gennaio 2023 molte cose non saranno più come le conosciamo oggi. Dalla fiscalità alla previdenza, le nuove figure saranno infatti oggetto di un’attenta ed innovativa rivoluzione copernicana, individuandone due nuove di zecca: il volontario ed il lavoratore sportivo.

Interventi in materia di lavoro sportivo

Si tratta della parte più corposa degli ultimi correttivi, che hanno apportato molte variazioni al testo originario del d.lgs. 36. Vediamo in sintesi le novità più importanti:

- I compensi sportivi dilettantistici cesseranno di esistere a seguito dell’abrogazione dell’art. 67, c.1, lett. m), per la parte che li disciplinava. Il regime tributario dei premi per i risultati ottenuti nelle competizioni sportive viene assimilato a quello generale dei premi e vincite (art. 30, d.p.r. 600/1973) e prevede una tassazione a titolo di imposta del 20% (tali premi non andranno dunque dichiarati e non si sommeranno agli altri redditi ai fini della determinazione delle aliquote);

- Le collaborazioni intrattenute dai collaboratori sportivi con i propri sodalizi potranno qualificarsi come volontariato puro o lavoro sportivo. Viene eliminata, rispetto al testo originario del decreto 36, la figura dell’amatore;

- Il volontario presta gratuitamente la propria opera in favore del sodalizio, non potrà essere remunerato in alcun modo e potrà beneficiare esclusivamente del rimborso delle spese effettivamente sostenute. Il volontario dovrà essere assicurato per la responsabilità civile verso terzi;

- Il lavoratore sportivo sarà colui che esercita l’attività a fronte di corrispettivo. Rispetto al testo originario la nozione di lavoratore sportivo è stata ampliata per includere nuove figure: oltre all’atleta, allenatore, istruttore, direttore tecnico, direttore sportivo e preparatore atletico, tale qualifica viene infatti estesa a tutti quei tesserati che svolgono le mansioni rientranti, sulla base dei regolamenti degli organismi affilianti, tra quelle necessarie per lo svolgimento dell’attività sportiva;

- Tutte le figure che non rientrano nell’elencazione operata dal d.lgs. 36, e che non rientreranno nelle mansioni individuate dagli enti affilianti, dovranno essere inquadrate secondo le ordinarie regole del lavoro. Bisognerà quindi attendere l’emanazione delle delibere degli enti affilianti per capire se figure quali i custodi, le receptionist ecc. potranno essere inquadrati quali lavoratori sportivi o ordinari;

- Il lavoro sportivo potrà assumere natura subordinata, autonoma o di co.co.co. Viene a tal fine recuperata l’esimente prevista dall’art. 2, comma 2, lett. d) del d.lgs. 15/06/2015, n. 81 (c.d. Job Act), ai sensi della quale le co.co.co. rese ai fini istituzionali in favore di sodalizi sportivi dilettantistici non sono automaticamente riqualificate come lavoro subordinato. Viene tra l’altro mantenuta la figura del co.co.co Amministrativo Gestionale;

- A tutti i lavoratori sportivi si applicherà l’ordinaria disciplina, anche previdenziale, a tutela della malattia, dell’infortunio, della gravidanza, della maternità e della genitorialità, contro la disoccupazione involontaria, a seconda del rapporto di lavoro. E si applicheranno le norme in materia di tutela della salute e della sicurezza sui luoghi di lavoro, e le disposizioni in materia di assicurazione contro gli infortuni sul lavoro. I lavoratori sportivi subordinati avranno diritto alle tutele previste dalla NASPI;

- Rispetto al rapporto di lavoro subordinato standard, il contratto sportivo subordinato può prevedere un termine finale di non più di cinque anni, e non si applica il divieto di successione di contratti a tempo determinato. È inoltre ammessa la cessione del contratto prima della scadenza (secondo regole stabilite da FSN/EPS e col consenso dell’altra parte);

- Non esisteranno più sportivi professionisti e dilettanti, ma ci saranno società sportive professionistiche (con scopo di lucro) e dilettantistiche (senza scopo di lucro), con regole (in parte) diverse tra i lavoratori sportivi che operano nel settore professionistico e quelli che operano nel settore dilettantistico;

- Nel settore professionistico la regola sarà costituita dal rapporto di lavoro subordinato, a meno che la prestazione non si riferisca ad una singola manifestazione sportiva, ovvero lo sportivo non sia contrattualmente vincolato a frequentare sedute di allenamento, oppure, infine, la prestazione contrattuale non superi otto ore settimanali o cinque giorni mensili ovvero trenta giorni in un anno: in tal caso il rapporto costituisce oggetto di lavoro autonomo;

- Nel settore dilettantistico, la prestazione si presume oggetto di contratto di lavoro autonomo nella forma di co.co.co. se la prestazione non supera le 18 ore settimanali ed è svolta in osservanza dei regolamenti delle FSN/DSA/EPS. Nel computo delle 18 ore non rientra il tempo dedicato alla partecipazione a manifestazioni sportive. Proprio sul numero di ore resta qualche dubbio su come debbano essere conteggiate, se come limite piuttosto che come media della settimana o di altro periodo. Inoltre le parti non sono obbligate al co.co.co. anche con durata inferiore alle 18 ore, potendo optare per le altre forme;

- I dipendenti pubblici potranno continuare ad operare nello sport previa semplice comunicazione all’amministrazione di appartenenza se in qualità di volontari. Qualora percepissero compensi, dovranno essere in possesso di specifica autorizzazione, e a tali compensi si applicherà il regime delle co.co.co sportive dilettantistiche;

- Viene prevista la possibilità, sia per le società sportive professionistiche che per le dilettantistiche, nell’ottica della formazione dei giovani atleti, di stipulare contratti di apprendistato con giovani a partire dai 15 anni di età.

Trattamento tributario e previdenziale del lavoro sportivo dilettantistico

Il trattamento tributario e previdenziale dei compensi derivanti da prestazioni di lavoro sportivo dipenderà dal loro ammontare, dividendoli in tre fasce:

- La prima, rappresentata dai compensi inferiori a 5.000 euro

- La seconda, rappresentata dai compensi compresi tra 5.000 e 15.000 euro

- La terza, rappresentata dai compensi di entità superiore ai 15.000 euro

Con la precisazione che all’atto del pagamento il lavoratore sportivo dovrà rilasciare autocertificazione attestante l’ammontare dei compensi incassati nell’anno solare.

A) Gli aspetti tributari

Dal punto di vista tributario sulle prime due fasce non saranno applicate imposte, il limite di esenzione fiscale passerà dagli attuali 10.000 euro a 15.000 euro annui.

Superata la franchigia dei 15.000 euro il reddito del percipiente sarà assoggettato a tassazione secondo le ordinarie aliquote fiscali, ma solamente sulla parte dei compensi superiori alla soglia di esenzione (ad. es. un compenso di 18.000 euro annui pagherà imposte solamente su 3.000 euro).

Il lavoratore sportivo dovrà autocertificare, al momento dell’incasso del compenso, l’ammontare dei compensi percepiti nell’anno solare.

Tale agevolazione è prevista anche per il settore professionistico ma esclusivamente in favore degli atleti under 23 e si applica, per quanto riguarda gli sport di squadra, solo alle società sportive professionistiche il cui fatturato nella stagione sportiva precedente a quella di applicazione della presente disposizione non abbia superato i 5 milioni di euro.

In assenza di diversa specifica previsione, deve intendersi che le modalità di applicazione delle ritenute siano quelle ordinarie, cioè con il meccanismo del calcolo progressivo del reddito in busta paga per i lavoratori dipendenti e co.co.co e con l’esposizione della ritenuta del 20% in fattura da parte degli autonomi (non forfettari), ferma restando, per entrambi, l’esenzione dei primi 15.000 euro.

Per i giovani atleti nel settore professionistico, in caso di superamento del limite di 15.000 euro tale importo non contribuisce al calcolo delle detrazioni da lavoro dipendente.

Non si fa menzione di come dovranno essere assoggettati a tassazione i redditi dei lavoratori sportivi liberi professionisti che operano anche al di fuori dello sport (es. istruttore con P.IVA che opera anche in favore di una palestra commerciale).

I premi legati a risultati in competizioni sportive non saranno considerati proventi da lavoro sportivo e sconteranno la ritenuta a titolo di imposta del 20%.

B) Gli aspetti previdenziali

Dal punto di vista previdenziale la situazione è più intricata.

Innanzitutto l’esenzione dall’assoggettamento previdenziale dei compensi sportivi è limitata alla prima fascia di 5.000 euro annui. Superata tale soglia, tutti i compensi saranno assoggettati a contribuzione previdenziale. In concreto, l’ammontare dei compensi totalmente esenti da oneri (sia fiscali che previdenziali), oggi fissata in 10.000 euro annui, si riduce a 5.000 euro annui.

La gestione previdenziale di riferimento sarà costituita, per i lavoratori sportivi subordinati, dal Fondo Pensione Sportivi Professionisti gestito dall’INPS (che dal 2023 si chiamerà Fondo Pensione dei Lavoratori Sportivi), mentre per i lavoratori autonomi e co.co.co, dalla gestione separata INPS. Non opererà più, quindi, la doppia contribuzione gestione separata/ex ENPALS per gli autonomi che collaborano sia con società sportive che con operatori non sportivi. Gli iscritti alla gestione EX ENPALS avranno sei mesi di tempo per decidere la propria gestione.

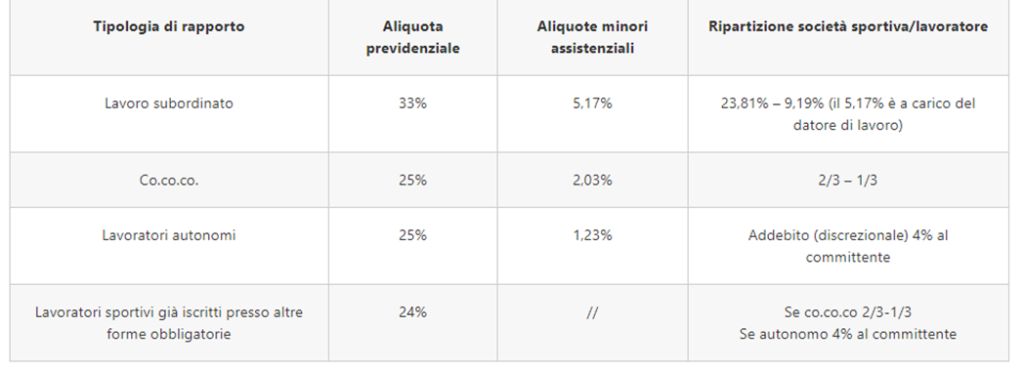

Le aliquote contributive sopra i 5.000 euro possono così riassumersi:

IMPORTANTE > fino al 31/12/2027 le aliquote previdenziali relative alle posizioni diverse da quelle da lavoro subordinato (ma non quelle minori) saranno ridotte al 50%.

Gli adempimenti

Dato l’aumento delle comunicazioni e degli invii da effettuare, viene prevista una notevole semplificazione degli adempimenti connessi alla costituzione dei rapporti di lavoro sportivo e alla gestione degli stessi, attraverso il Registro nazionale delle attività sportive dilettantistiche:

- i dati dei rapporti di lavoro sportivo di tipo co.co.co, dovranno essere comunicati al nuovo Registro della attività sportive dilettantistiche disciplinato dal d.lgs. n.39/21 e tale comunicazione sostituisce quella ai centri per l’impiego;

- non sono soggetti a tale obbligo i rapporti con compensi fino a 5.000 euro;

- il L.U.L. e l’obbligo di comunicazione mensile all’INPS per le co.co.co. (il modello Uniemens) sportive dilettantistiche sono adempiuti in via telematica all’interno di un’apposita sezione del Registro;

- non vi è obbligo del cedolino paga per i compensi annuali inferiori a 15.000 euro. Per importi superiori a € 5.000 si dovrà comunque calcolare il contributo INPS, pagare il modello F24 e inviare il modello Uniemens;

- la predisposizione dei modelli F24 potrà essere eseguita dal Registro delle attività sportive dilettantistiche, così come le comunicazioni INAIL e l’autoliquidazione dei premi;

- l’elaborazione della Certificazione Unica e la predisposizione del file telematico da trasmettere all’Agenzia delle Entrate verrà effettuata tramite Registro mentre l’invio del file sarà a cura dell’intermediario abilitato;

- per ogni rapporto nella forma di rapporto di lavoro subordinato gli adempimenti da porre in essere rimangono quelli ordinari.

Le principali criticità saranno rappresentate dalla fase transitoria: anche se conosciamo temporalmente l’entrata in vigore della riforma del lavoro sportivo (01/01/2023), tali semplificazioni dovranno essere operativamente disciplinate da un apposito decreto attuativo che dovrà essere approvato entro il 01/04/2023.

Vincenzo D’Anzica

Dottore Commercialista e Revisore Contabile