Importi e tariffe per i canoni speciali RAI

Premessa

Moltissime sedi di associazioni (che siano circoli, piuttosto che associazioni culturali, o anche ASD/SSD…) non si pongono la problematica del canone RAI credendo di esserne esonerate per via del loro carattere non commerciale. Ma è davvero così? Oppure occorre pagare un canone speciale? Scopriamolo…

Cos’è il canone speciale e periodo di validità

Devono pagare il canone speciale coloro che detengono uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare, o che li impiegano a scopo di lucro diretto o indiretto (R.D.L. 21 febbraio 1938, n. 246 e D.L.Lt.21/12/1944 n.458).

Il Canone speciale ha validità limitata all’indirizzo per cui è stipulato, indicato nel libretto di iscrizione; pertanto, chi detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in sedi diverse dovrà stipulare un canone per ciascuna di esse (è il caso, ad esempio, delle catene alberghiere, o delle filiali di banca).

Inoltre è strettamente personale: in caso di cessione degli apparecchi o di cessione o cessazione dell’attività, deve essere data disdetta del canone alla RAI nei termini e con le modalità previste.

Per quali apparecchiature si paga?

Con nota del 22 febbraio 2012 il Ministero dello Sviluppo Economico-Dipartimento per le Comunicazioni ha precisato cosa debba intendersi per “apparecchi atti od adattabili alla ricezione delle radioaudizioni” ai fini dell’insorgere dell’obbligo di pagare il canone radiotelevisivo ai sensi della normativa vigente (RDL 246/1938). In sintesi, debbono ritenersi assoggettabili a canone tutte le apparecchiature munite di sintonizzatore per la ricezione del segnale (terrestre o satellitare) di radiodiffusione dall’antenna radiotelevisiva.

Ne consegue ad esempio che di per sé i personal computer, anche collegati in rete (digital signage o simili), se consentono l’ascolto e/o la visione dei programmi radiotelevisivi via Internet e non attraverso la ricezione del segnale terrestre o satellitare, non sono assoggettabili a canone. Per contro, un apparecchio originariamente munito di sintonizzatore -come tipicamente un televisore- rimane soggetto a canone anche se successivamente privato del sintonizzatore stesso (ad esempio perché lo si intende utilizzare solo per la visione di DVD).

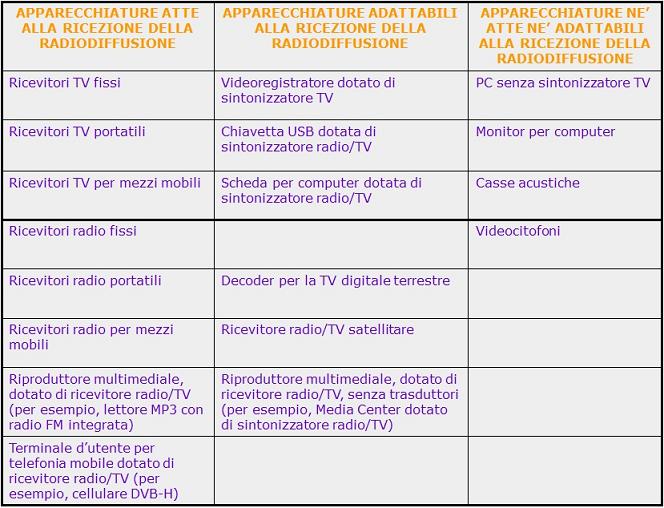

Riportiamo di seguito la tabella – elaborata dal Ministero – dove si elencano, a titolo esemplificativo, gli apparecchi atti ed adattabili, soggetti al pagamento del canone TV, e gli apparecchi che non lo sono in quanto né atti né adattabili alla ricezione del segnale radiotelevisivo.

Quanto si paga?

E’ possibile reperire gli importi per ciascuna classe alla pagina web dedicata Categorie e tariffe, che di seguito vengono riportati in modalità tabellare per TV e Radio.

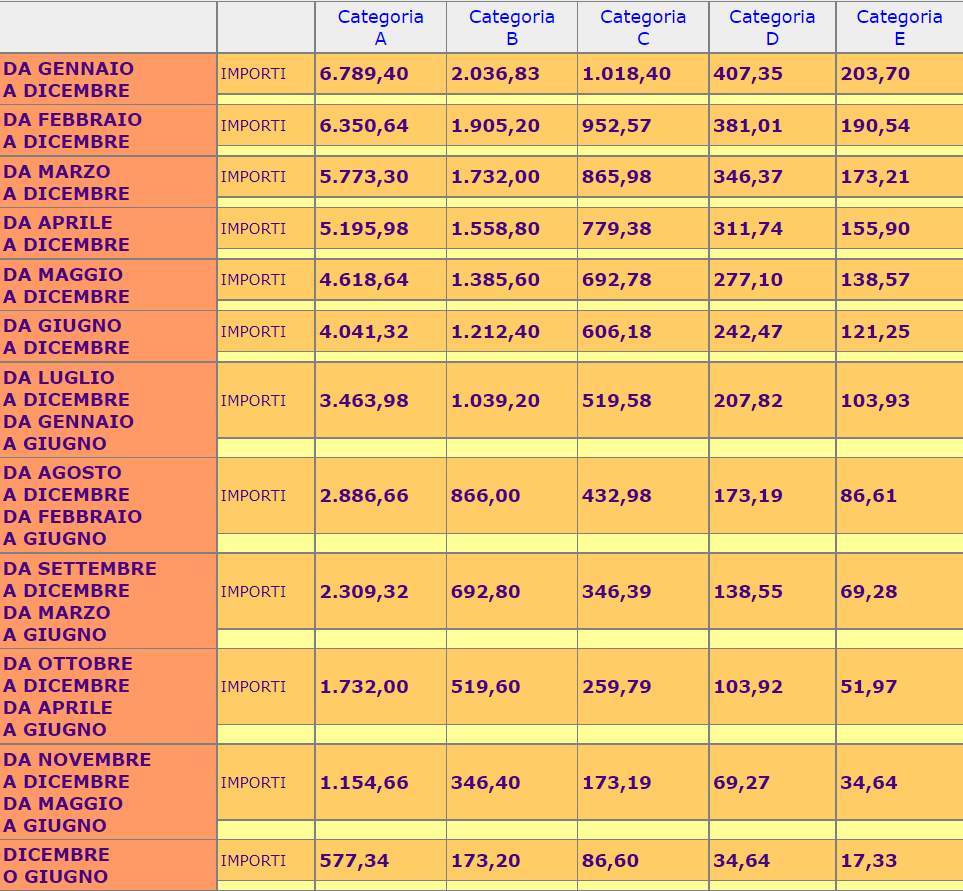

Importi in EURO per NUOVI CANONI SPECIALI in vigore dal 1° gennaio 2022 – TV

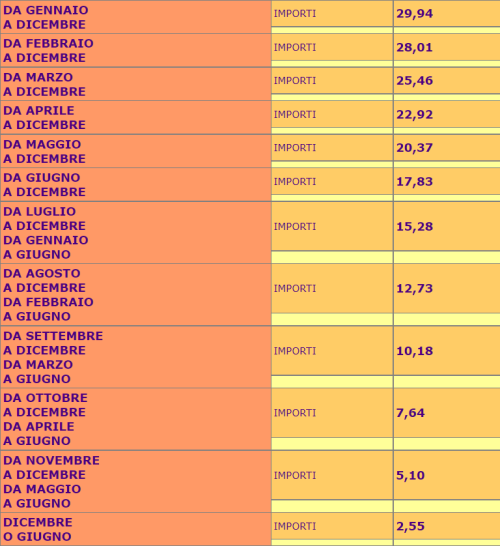

Importi in EURO per NUOVI CANONI SPECIALI in vigore dal 1° gennaio 2022- Radio

Dunque per la categoria di nostro interesse, ovvero la Categoria E (strutture ricettive di cui alle lettere A), B), C) e D) con un numero di televisori non superiore ad uno; circoli; associazioni; sedi di partiti politici; istituti religiosi; studi professionali; botteghe; negozi e assimilati; mense aziendali; scuole, istituti scolastici non esenti dal canone ai sensi della legge 2 dicembre 1951, n 1571, come modificata dalla legge del 28 dicembre 1989, n. 421), gli importi dovuti saranno i seguenti:

- Per la TV € 203,70 con pagamento in unica soluzione, € 103,93 con pagamento semestrale entro il 31 gennaio ed il 31 luglio, € 54,03 con pagamento trimestrale entro il 31 gennaio, il 30 aprile, il 31 luglio ed il 31 ottobre

- Per le Radio € 29,94 con pagamento in unica soluzione, € 15,28 con pagamento semestrale entro il 31 gennaio ed il 31 luglio, € 7,95 con pagamento trimestrale entro il 31 gennaio, il 30 aprile, il 31 luglio ed il 31 ottobre

Si consiglia la sezione FAQ direttamente dal sito istituzionale del Canone RAI per dubbi e approfondimenti.

Vincenzo D’Anzica

Dottore Commercialista e Revisore Contabile